增長3.05%!上半年粵海飼料營收28億!多舉措助力水產飼料降本增效!

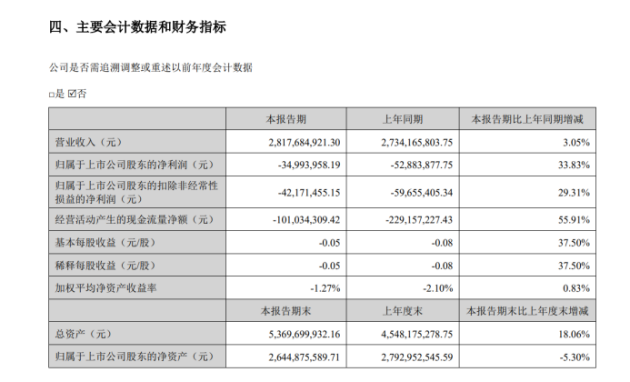

8月27日,廣東粵海飼料集團股份有限公司(下簡稱“粵海飼料”或“公司”)公布2023年半年度報告。報告期內,粵海飼料實現營業收入28.18億元,同比增長3.05%;歸屬于上市公司股東的凈利潤為-0.35億元,同比增長33.83%,虧損幅度相對上年收窄。

粵海飼料表示,面對特種水產飼料主要原材料魚粉等動物蛋白類原材料特別是魚粉的持續高位大幅度上漲的不利因素,公司積極采取措施,繼續深化經營管理變革,持續加大研發力度,持續優化和調整產品結構,提升生產工藝技術與管理水平,進一步優化營銷與職能部門組織結構及薪酬與績效考核體系,強化采購與產品質量管理,把產品質量管控前移至采購端,提高人效,嚴控費用,較好地實現了降本降費增效目標。報告期內,公司銷售費用、管理費用同比分別下降6.63%、13.22%,毛利率水平同比提升2.08%,營業收入同比增長3.05%,歸屬于上市公司股東的凈利潤同比增長33.83%,增長較大。

主要的業績驅動因素如下:

1、通過持續加大產品技術研發力度提升產品配方技術,有效降低原材料成本上漲壓力

在保證產品質量的前提下,公司加大魚粉等主要原材料替代技術的研發和應用,成效逐步顯現,較好地消化了動物蛋白類特別是魚粉類原材料在報告期內持續高位大幅度上漲的不利影響。

2、持續優化和調整產品結構,提振高端產品產銷力度,促進綜合毛利率提升

在保障主要產品市場份額的前提下,持續調整優化產品結構,著重向市場推出更優質、更高效、更高端的產品組合,限制低效產品,提升高附加值產品的銷售市場力度與份額,提高整體綜合毛利率,增加利潤。

3、通過提升生產工藝技術與管理水平,促進產品質量市場領先,降低生產成本,增加利潤

通過對生產工藝的持續改造升級,提升生產技術水平,提高管理水平,一方面確保公司產品市場領先地位,另一方面較好地降低生產費用,促進營收增長,增加利潤。

4、進一步優化組織結構及薪酬與績效考核體系,強化全面預算管理,嚴控費用,有效降低費用

進一步調整優化組織架構,促進管理更有效率,完善考核激勵機制,強化績效考核,提高整體人效,同時,強化全面預算管理,嚴格執行預算制度,有效降低費用。

5、強化采購與產品質量管理,有效降低原材料成本上漲壓力,保證產品質量穩定與行業領先

實時關注國內外市場,精準研判主要原材料價格波動趨勢,較好把握采購時點,低位時較多采購,有效降低原材料價格持續高位上漲的不利因素。同時,把產品質量管理前移到采購端,加強與主要原材料供應商的戰略合作,從原材料生產環節就著手質量管理與檢測,并強化原材料入庫與保管的過程檢測,保障生產產品質量穩定與行業領先。

6、根據原材料對生產成本影響程度并結合市場競爭情況適度提升產品銷售價格

根據原材料對生產成本影響程度并結合市場情況對產品銷售價格進行相應調整,在保證產品質量與市場影響前提下,適度提升產品銷售價格,有效、合理提升公司產品銷售毛利潤。

此外,粵海飼料在公告中提及,報告期內,應收賬款計提信用減值損失增幅較大,對公司凈利潤產生較大影響。粵海飼料解釋稱,上半年水產品種整體價格低迷,養殖戶惜售,導致過冬魚(金鯧魚、生魚及其他)存塘量較大,加之因受天氣、病害等綜合因素影響,養殖戶放苗延后,養殖存活率低,養殖戶增加補苗,從而跨年養殖多,過冬魚大幅度增加,當期出魚數量減少,資金回收受到較大影響,導致延后資金較多,飼料貨款回收被延后,公司貨款回收不及預期。公司嚴格按會計準則相關規定執行,報告期內計提的信用減值損失為9580.81萬元,同比增加6134.83萬元,其中應收賬款計提信用減值損失8513.91萬元,同比增加5111.78萬元。(文/水產前沿 呂仕錦)